삼영전자의 주가가 가파르게 상승하고 있습니다. 오늘도 특별한 이유 없이 외국인과 기관의 매수세로 5.88% 상승하고 있습니다. 삼영전자의 주가가 더 상승 가능한지 주가 전망을 알아보겠습니다.

# 목차 #

- 삼영전자 기업분석

- 삼영전자 20년 실적

- 삼영전자 주가 전망

- 결론

삼영전자 기업분석

삼영전자는 1968년 설립된 전기, 전자제품의 핵심 부품인 콘덴서 제조업체입니다. 알루미늄 전해콘덴서, 고체콘덴서, 콘덴서 자재 등을 제조하고 있습니다. 최근에는 태양광 에너지용 초고압 콘덴서, LED 조명용 장수명 전해콘덴서, LED 조명용 고체 콘덴서 등 신규 제품을 개발하고 있습니다.

삼영전자 20년 매출

삼영전자의 20년 매출액은 2,005억 원, 영업이익 92.5 억 원으로 전년대비 -0.2%, +99.5% 성장하였습니다. 해외 매출이 증가하며 환율 이득과 함께 영업이익이 크게 성장하였습니다.

삼영전자 주가 전망

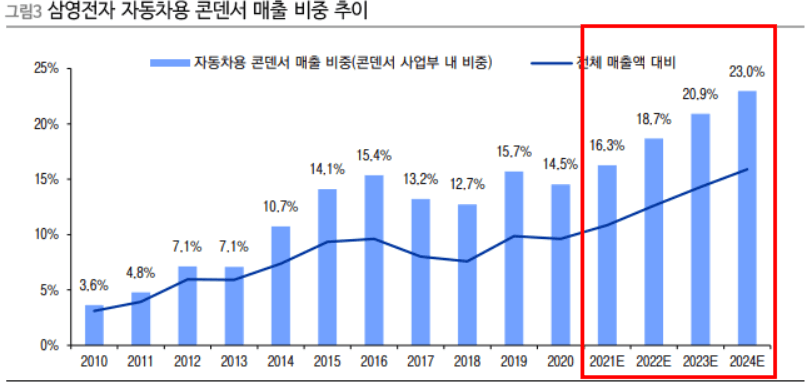

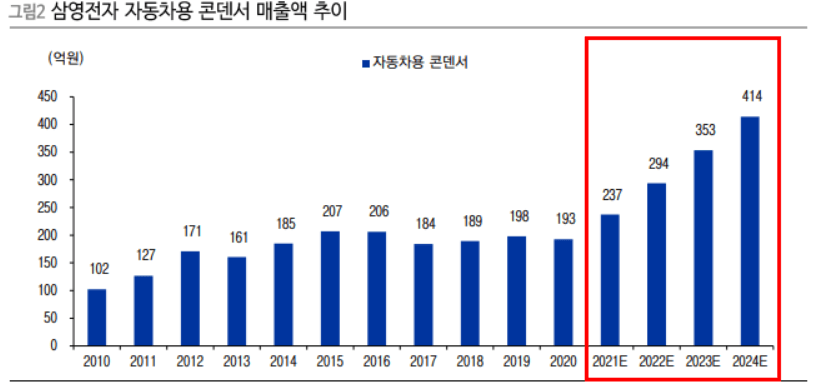

삼영전자의 주력 제품은 알루미늄 전해콘덴서로 MLCC(세라믹 콘덴서)와는 생산 공정 자체가 다릅니다. 부피가 크지만 대용량의 장점이 있고 신호처리, 노이즈 필터의 용도로 사용되어 가전제품과 자동차 등 다양한 부품에 사용됩니다. 특히 TV로 납품되는 매출이 전체의 32.9%로 가장 높습니다.

자동차에는 14.7%를 납품하는데 현재 콘덴서 업계의 상승을 야기하는 것은 자동차용 콘덴서 성장의 기대감 때문입니다. 삼영전자는 자동차용 콘덴서 매출 비중이 24년까지 23%를 달성할 것으로 예상하고 있습니다. 특히 전해콘덴서는 국내에서 삼영전자와 삼화전기만 생산하고 있기 때문에 매출 비중이 높아질 수밖에 없습니다.

하이브리드, EV 자동차 등 신규 차종이 점차 확대되며 삼영전자를 비롯한 국내 업체와 일본, 중국 업체의 매출이 증가하고 있습니다. 자동차용 콘덴서 수익성이 다른 제품군보다 높기 때문에 매출을 견인할 가능성이 높습니다.

결론

2분기 현대자동차의 실적 하락이 예상되고 있습니다. 생산량이 판매량을 따라가지 못하는 것으로 코로나 이후 자동차 업계의 성장이 빠르게 이루어지고 있습니다. 삼영전자의 콘덴서 납품 물량이 증가하며 주가가 상승할 것으로 예상됩니다.

함께 보면 좋은 글

대우건설 주가 전망 및 분석 (Feat : 대우건설 매각)

'국내 주식, ETF 이야기' 카테고리의 다른 글

| 아마존과 계약을 체결한 포인트 모바일 주가 전망 및 목표주가 (4) | 2021.06.29 |

|---|---|

| 중국 판호를 획득한 펄어비스 주가 전망 및 분석 (2) | 2021.06.29 |

| 신풍제약 주가 전망 및 분석 (2) | 2021.06.28 |

| 대우건설 주가 전망 및 분석 (Feat : 대우건설 매각) (3) | 2021.06.25 |

| 스노우피크 어패럴을 보유한 감성코퍼레이션 주가 전망 및 분석 (3) | 2021.06.25 |

댓글