인플레이션으로 인해 전 세계 물가가 급등하고 있습니다. 식품, 에너지, 생필품, 의류 등 대부분의 가격이 크게 상승하고 있는데요 오늘은 미국 신발 관련주 크룩스(CROX) 주가 전망 및 재무 상태를 알아보겠습니다.

# 목차 #

- 크룩스 기업 분석

- 크룩스 재무 분석

- 크룩스 주가 전망

- 결론

크룩스 기업 분석

크룩스는 2002년 설립된 미국의 신발 전문 제조기업입니다. 정식 명칭은 Crocs로 티거 CROX를 사용하고 있습니다. 2001년 플로리다에서 처음 신발을 공개한 이후 2006년 기업 인수, 특허, 상장을 통해 현재와 동일한 모양의 신발을 제조하기 시작했습니다. 2009년 미국 소아과 의학 협회 승인 이후 매출이 꾸준하게 증가하고 있습니다.

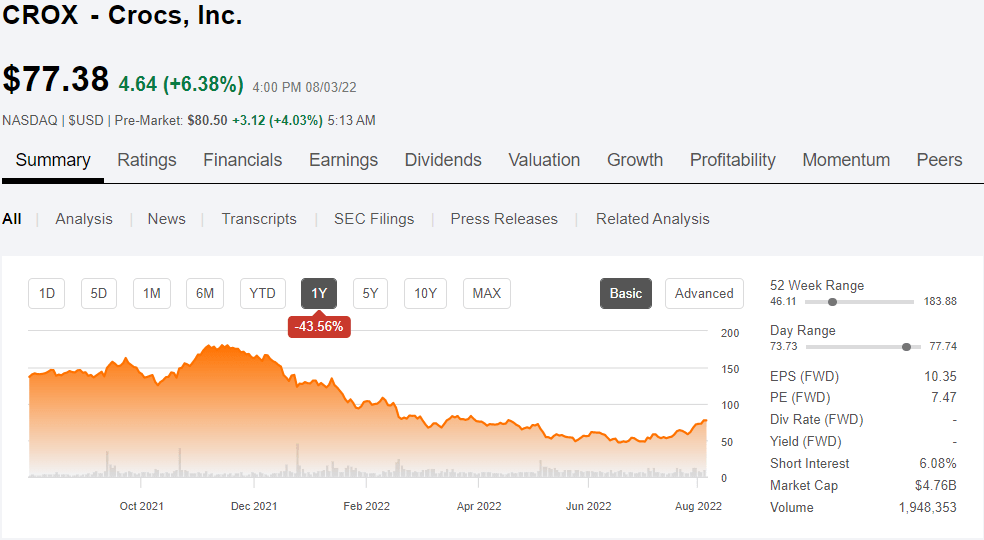

현재 주가는 6.2달러로 시총 48억 달러(약 6.2조 원) 규모를 유지하고 있습니다. 10대 20대 수요가 높아짐에 따라 지난해 67% 성장률을 보이고 매년 두 자릿수 성장세를 보이며 월가에서 저평가 주식 리포트를 발간하며 최근 반등하고 있습니다.

크룩스 재무 분석

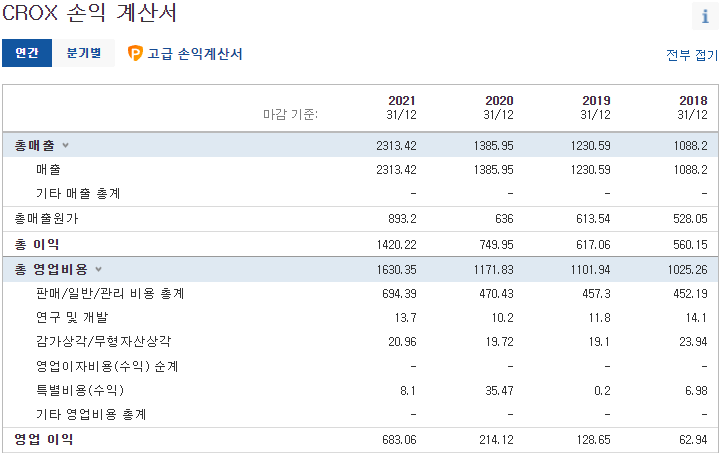

크룩스의 21년 매출액은 23억 1,300만 달러(약 3.03조 원), 영업이익 6억 8,300만 달러(약 8,947억 원)으로 기업 규모 대비 상당히 높습니다. 2018년 대비 2배 이상 증가하는 모습을 보이고 있으며 제품 판매가 인상에도 제품의 다양화, 수요 증가로 인해 꾸준하게 성장하고 있습니다.

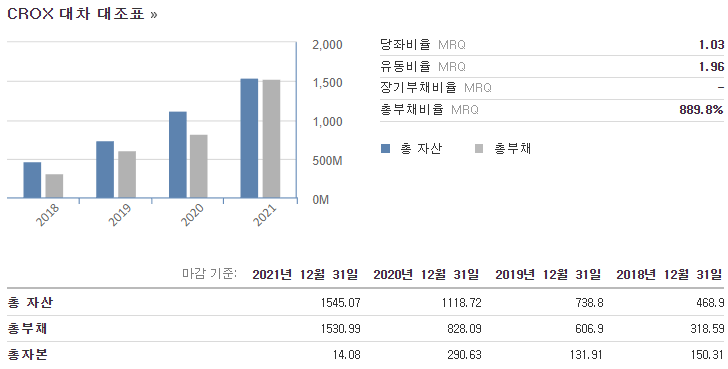

다만 기업의 부채 비율은 높습니다. 2021년 기준 889.8%의 부채비율을 유지하고 있으며 기업의 총 자본 규모와 동일한 수준까지 상승하였습니다. 헤이 듀드를 $2.5B(약 3.2조 원) 규모에 인수하며 전체 인수금액 중 80%나 되는 돈을 부채로 해결하였기 때문입니다.

크룩스 주가 전망

코로나 이후 크룩스의 주가 하락의 이유 중 하나가 헤이듀드 인수입니다. 기업 인수의 시너지는 발생할 수 있지만 높은 부채 비율로 인해 기관 투자자들의 지분 축소가 진행되었고 기준금리가 계속 상승하면서 부정적인 영향을 미쳤기 때문입니다.

다만 기업의 성장성은 엄청납니다. 기업의 2024년 목표 매출은 10억 달러, 26년 50억 달러로 전망되고 있기 때문입니다. 헤이 듀드 역시 이탈리아 캐주얼 신발 브랜드로 미국 10대들에게 인기를 끌며 연매출 5억 7,000만 달러(약 7,250억 원)를 기록하고 있으며 판매 제품의 다각화에서도 나쁘지 않은 선택이기 때문입니다.

문제는 재무 정상화가 시급합니다. 2분기 예상 실적 역시 전년도 대비 47%의 성장률을 기록할 것으로 예상되지만 인플레이션, 금리 상승, 우크라이나 전쟁, 미중 갈등 등의 다양한 문제가 제조업 기업에게 부정적인 영향을 미치고 있기 때문입니다. 현재 저평가되어 투자 적기로 고려되지만 부채율을 확인하며 투자하시길 권해드립니다.

결론

크룩스의 주가가 다시 반등하고 있습니다. 2분기 호실적에 이어 합병한 헤이듀드와 금년 높은 성장률을 보일 것으로 전망되기 때문입니다. 다만 현재 부채비율이 높기에 기업의 재무를 확인하며 투자하시길 추천드립니다.

함께 보면 좋은 글

미국 인플레이션 수혜주 타이슨 푸드(TSN) 주가 전망 및 재무 분석

미국 전기차 관련주 카누(GOEV) 주가 전망 및 재무 분석

미국 최대 공구 도소매 기업 홈디포(HD) 주가, 배당 전망 및 재무 분석

원숭이두창 관련주 시가 테크놀로지스(SIGA) 주가 전망 및 재무 분석

'해외 주식, ETF 이야기' 카테고리의 다른 글

| 사비자불린 관련주 베루(VERU) 주가 전망 및 재무 분석 (0) | 2022.08.12 |

|---|---|

| 미국 천연가스 선물 가격을 2배 인버스로 추종하는 KOLD ETF 주가 전망 및 종목 구성 (0) | 2022.08.09 |

| 테슬라 하락에 투자하는 TSLQ ETF 주가 전망 및 종목 구성 (0) | 2022.08.01 |

| [ 천연가스 ETF ] - 천연가스 선물 가격을 2배 레버리지로 투자하는 BOIL ETF 주가 전망 및 종목 구성 (0) | 2022.07.27 |

| 미국 인플레이션 수혜주 타이슨 푸드(TSN) 주가 전망 및 재무 분석 (0) | 2022.07.25 |

댓글