러시아와 우크라이나의 무력 충돌 가능성이 높아짐에 따라 석유, 가스 등의 천연자원의 가격이 급등하고 있습니다. 러시아산 가스가 유럽으로 공급이 불가능해지기 때문인데요 오늘은 미국 셰일 석유 관련주 라레도 페트롤리엄 주가 전망과 재무를 알아보겠습니다.

# 목차 #

- 라레도 페트롤리엄 기업 분석

- 라레도 페트롤리엄 재무 분석

- 라레도 페트롤리엄 주가 전망

- 결론

라레도 페트롤리엄 기업 분석

라레도 페트롤리엄은 2006년 설립된 미국의 석유 기업입니다. 정식 명칭은 Laredo Petroleum, 티거 LPI를 사용하고 있습니다. 2020년 4분기 실적 보고서 기준 2억 7,800만 배럴의 석유 매장량을 보유하고 있으며 대부분의 매장량을 텍사스 러빙 카운티의 페름 분지에 매장되어 있습니다.

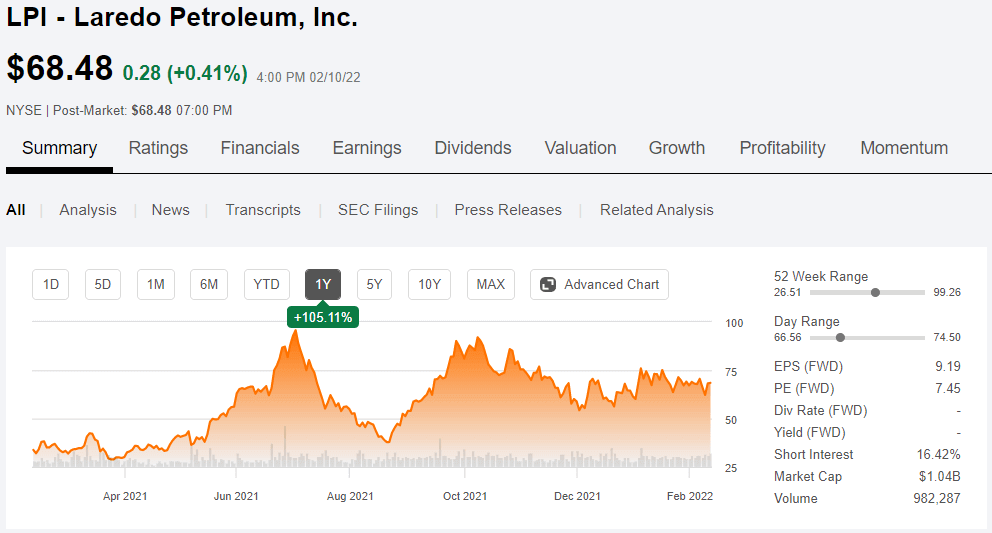

현재 주가는 68.48달러로 배당은 하지 않습니다. 시총 $1.04B(약 1조 4,000억 원) 규모의 시총을 유지하고 있습니다. 블랙록, SPY ETF를 운영하는 State Street Global Advisors, 뱅가드 등의 글로벌 금융 기업이 대주주로 있으며 대부분의 천연자원 ETF 역시 높은 주주 비중을 차지합니다.

라레도 페트롤리엄 재무 분석

라레도 페트롤리엄의 20년 매출액은 $0.67B(약 8,100억 원) 규모로 시총 대비 높지만 영업이익이 -$0.85B(약 1조 원) 규모로 19년에 이어 적자를 기록하고 있습니다. 글로벌 국가들의 친환경 정책에 따라 가격이 하락하였으며 그에 따른 마케팅 비용, 영업 비용이 매출의 2배를 상회하고 있습니다.

재무 역시 상황이 좋지 않습니다. 2021년 7월 $0.4B(약 4,800억 원) 규모의 회사채를 발행하여 자금을 조달하였으나 목적 역시 차입금 상환이 우선으로 알려졌습니다. 현재 부채비율 602.47%, 현금 보유량 $45M(약 5,400억 원) 수준으로 심각한 상황입니다.

라레도 페트롤리엄 주가 전망

라레도 페트롤리엄의 일평균 생산량은 8만 5,900 BOE 수준으로 생산량을 꾸준하게 증가시켜오고 있습니다. 재무 상황이 악화된 상황에 석유 가격이 상승하고 있기 때문입니다. 최근 월가의 목표주가는 94달러로 현재 주가와 괴리율이 높은 상황입니다.

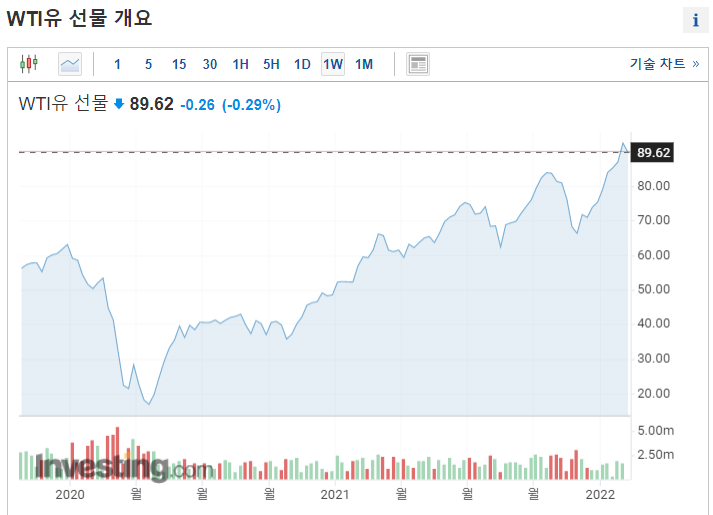

월가가 라레도 페트롤리엄의 주가가 상승할 것으로 전망하는 이유는 현재 러시아, 우크라이나 무력 충돌 여파로 2020년 코로나 초기 18.26달러에 불과하던 WTI유 선물 가격이 89.44달러까지 급등했기 때문입니다. 하지만 가격은 더 상승할 가능성이 높습니다.

현재 미국 에너지정보국(EIA)에 따르면 2022년 WTI(서부 텍사스산 중질유) 가격이 11.2% 상승할 것으로 전망하고 있습니다. 유럽에 공장을 보유한 글로벌 기업들이 가동을 위해 미국산 천연자원을 비싼 가격에 사게 될 가능성이 높고 코로나 이후 글로벌 공장 가동률이 증가하고 있기 때문입니다.

결론

라레도 페트롤리엄은 미국의 셰일 석유 기업입니다. 재정 상황 악화로 주가가 급락한 상황이지만 2022년 석유 가격 상승과 수요 증가가 예상되고 있어 월가에서는 목표 주가를 94달러를 제시한 상황입니다.

함께 보면 좋은 글

미국 유망 핀테크 기업 업스타트 홀딩스(UPST) 주가 전망 및 주식 정보

금리인상 수혜주 이노바 인터내셔널(ENVA) 주가 전망 및 재무 분석

'해외 주식, ETF 이야기' 카테고리의 다른 글

| 로쿠(ROKU) 주가 전망 및 재무 분석 (0) | 2022.02.21 |

|---|---|

| 쇼피파이(SHOP) 주가 전망 및 기업 재무 분석 (0) | 2022.02.18 |

| 스냅(SNAP) 주가 전망 및 재무 분석 (0) | 2022.02.04 |

| 미국 유망 핀테크 기업 업스타트 홀딩스(UPST) 주가 전망 및 주식 정보 (0) | 2022.01.24 |

| [ 금리인상 수혜 ETF ] - 미국 금융 기업에 3배 레버리지로 투자하는 FAS ETF 주가 전망 및 종목 구성 (0) | 2022.01.18 |

댓글