고려아연의 주가가 상승하고 있습니다. 고려아연은 LG화학과 배터리 전구체 합작사 설립을 추진하는 것으로 알려졌는데요 배터리 업계로 진출하는 고려아연의 주가 전망을 알아보겠습니다.

# 목차 #

- 고려아연 기업 분석

- 고려아연 20년 실적

- 고려아연 주가 전망

- 결론

고려아연 기업 분석

고려아연은 1974년 설립된 영풍그룹 계열의 종합 비철금속 제련회사입니다. 아연과 연의 생산 판매를 주력으로 하며, 금, 은, 황산 등은 아연과 연 제련과정에서 회수하는 유가금속과 부산물의 일종으로 생산하고 있습니다. 비철금속 사업은 국가 기간산업으로 국제 LME 가격과 환율에 높은 연동성을 보유하고 있습니다.

고려아연 20년 실적

| 항목 단위 / 억원 |

2019/12 | Dec-20 | 전년대비 |

| (IFRS연결) | (IFRS연결) | (YoY) | |

| 매출액(수익) | 66,948.10 | 75,819.30 | 13.3 % |

| *내수 | 18,677.40 | 21,184.20 | 13.4 % |

| *수출 | 50,592.80 | 58,755.20 | 16.1 % |

| 매출원가 | 57,435.70 | 65,467.70 | 14 % |

| 매출총이익 | 9,512.40 | 10,351.50 | 8.8 % |

| 판매비와관리비 | 1,459.10 | 1,377.70 | -5.6 % |

| 영업이익 | 8,053.30 | 8,973.90 | 11.4 % |

고려아연의 20년 매출액은 7조 5,819억 원, 영업이익 8,973억 원을 기록하며 전년대비 13.3%, 11.4% 상승한 모습을 보였습니다. 원자재의 가격이 상승하여 영업이익 하락이 예상되었으나 관리비 절감을 통해 영업이익을 높게 지켜냈다는 평가를 받았습니다.

고려아연 주가 전망

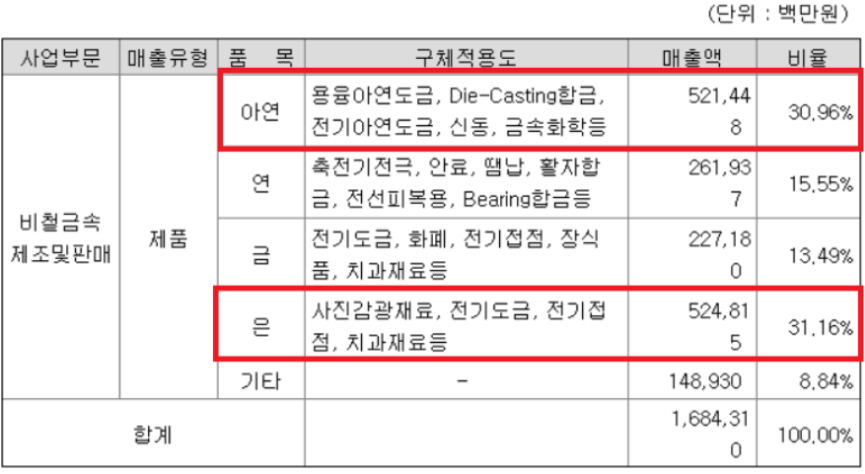

고려아연의 아연 국내 시장 점유율은 93%로 국내 시장을 거의 독점하고 있습니다. 아연은 자동차 및 가전제품 외장재, 건설용 철판재에 쓰이며 전체 매출의 30.96%가 나오고 있습니다. 이외에도 연(납) 역시 34.8%를 점유하고 있으며 점차 규모를 확대하고 있습니다.

20년 고려아연은 케이잼 이라는 2차 전지 배터리 소재인 전해동박의 생산 자회사를 설립한 적이 있습니다. 그리고 21년 7월 13일 LG화학과 배터리 전구체 합작사 설립을 발표했습니다. 고려아연이 기존 비철금속사업 이외의 전기차 배터리 사업과 에너지 관련 사업으로 진출하여 매출을 다양화할 것으로 기대됩니다.

결론

고려아연이 매출 성장성이 높은 비철금속 사업 이외에 에너지 사업과 전기차 배터리 사업 진출을 선언하였습니다. 매출과 함께 주가가 상승할 것으로 예상되며 증권가는 두 회사의 시너지 효과로 고속 성장을 예상하고 있습니다.

함께 보면 좋은 글

'국내 주식, ETF 이야기' 카테고리의 다른 글

| 이중항체 관련주 에이비엘바이오 주가 전망 및 기업 분석 (2) | 2021.07.15 |

|---|---|

| 수소차 관련주 상아프론테크 주가 전망 및 분석 (2) | 2021.07.15 |

| 삼성전자 수혜주 솔루스첨단소재 주가 전망 및 목표주가 (2) | 2021.07.13 |

| 2차전지 관련주 엘앤에프 주가 전망 및 분석 (2) | 2021.07.13 |

| 폴더블 관련주 엘이티 주가 전망 및 분석 (2) | 2021.07.12 |

댓글